农产品期货现状

1 农产品期货主要产品及主要交易所

期货市场源于农产品的套期保值需求,此后的期货发展中,农产品期货也是期货市场的重要组成部分。截至2015年11月,我国农产品期货共成交9.78亿手,成交金额34.89万亿元,分别占期货市场总成交量和总成交金额的30%和6.47%,占商品期货市场总成交量和总成交额的33.73%和28.30%。特别是在9月份股指期货保证金和开仓限制措施出台后,9月至11月农产品期货占全国期货市场总成交量和总成交金额的比例升至34.15%和25.05%。

此外,中国农产品期货业在国际上也占据了重要地位。根据美国期货业协会(FIA)统计,2014年在交易量排名前20位的农产品期货和期权产品中,我国内地的农产品期货占据半壁江山。菜粕、豆粕、白糖、天然橡胶、棕榈油期货位居前5位,豆油、鸡蛋、棉花、黄大豆1号和菜籽油期货分列第7、9、10、13和18位。上述10个品种2014年交易量合计超过9.4亿手,接近全球农产品期货和期权交易总量的70%。

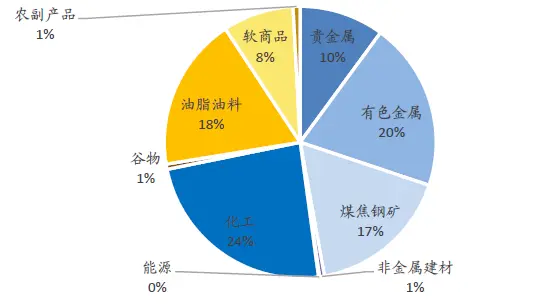

农产品期货大类主要可以分为四小类,分别为:谷物、油脂油料、软商品以及农副产品。目前,国内的农产品交易主要集中在大商所以及郑商所。

农产品期货主要商品及分类

国内外农产品期货主要交易所

2国内农产品合约细则

产品合约的细则主要包括交易单位、涨跌停制度、交易保证金以及交易手续费。我国三大商品交易所当前总计有18种农产品期货上市交易。由于各期货品种的价格、交易单位不同,导致了各品种合约价值差异较大,交易保证金、交易费率也水平各异。

农产品期货的主力合约一般为当前月份推迟半年左右,主要集中在1、5、9三个月份,以当前成交量和持仓量最大的合约为主力。

国内农产品合约细则

(一)最低保证金

非农大类品种普遍保证金要求较高,交易一手燃料油所需保证金为2.9万,假设仓位30%的情况下,需投入资金量接近10万;而农产品大类中,大多品种的初始交易保证金比例为5%,对投资者资金量要求较低。而在交易手续费方面,当前上市的农产品期货的交易手续费普遍在1.2元/手至4.3/手之间。

最低保证金情况(截至2015年11月底)

(二)手续费

平今仓手续费优惠能够大幅降低短线投资者的交易成本,将会推动短线资金日内交易的活跃度,增加市场的流动性。在股指期货等股票市场及相关衍生品市场品种被大幅限制交易后,对于商品期货市场的监管开始趋严。上期所自9月22日起对镍、白银和沥青合约进行平今手续费回调,郑商所从10月8日起恢复甲醇、菜粕平今手续费。

部分品种平今仓手续费取消优惠可能在一定程度上导致合约的成交时间被拉长、滑点增加,但基于大宗商品期货总体换手率并不高的情况,平今仓手续费变化对商品期货市场的影响不会像股指期货市场这么明显。

平今仓手续费情况分类表(截至2015年11月底)

3国内农产品期货市场现状

(一)持仓

持仓量反映了期货市场的存量资金,是体现商品期货市场容量的重要指标之一。

对各类合约月平均持仓量进行比较,可以发现油脂油料类合约市场容量最大(占大宗商品市场的33%),化工与煤焦钢矿类合约共占有40%的市场容量,其余类别的合约市场容量很小。

从单个品种市场容量排名可以看出,农产品大类中进入前二十名的品种较少,主要集中在油脂油料和软商品类别中,因此可以考虑寻从这两类商品合约中寻找合适的投资品种。

各类合约月均持仓额(截至15年11月)

月均持仓额前20位(单位:万手)(截至15年11月)

农产品月均持仓量(单位:万手)(截至15年11月)

(二)流动性

成交额是反映品种交易投资活跃程度的重要指标之一,对各类合约年平均持仓额进行比较后可以发现,持仓额较大的品种普遍成交额也较大,有利于投资者的操作。

换手率作为成交额和持仓额结合考虑后的指标,可以反映期货品种平均持仓时间的长短。农产品大类合约普遍换手率较低,最高换手率不超过200%,半数品种换手率低于50%;而非农产品大类合约中有一半品种换手率高于100%。相对持仓而言,农产品成交热度相比金属及能源品种并不活跃,相对而言投机性不强,因此需要设计与换手率大小相适应的投资策略。

各类合约日均成交额占比(截至15年12月25日)

日均成交额前20位(单位:亿元)(截至15年12月25日)

换手率情况分类表(截至15年11月)

(三)外盘品种

对应外盘对于某一品种的影响主要体现在两个方面:一是应考虑该品种是否具有跨市场套利的可操作性;二是外盘品种价格的波动对内盘合约价格波动可能产生的影响。

农产品期货外盘主要来自于两大期货交易所:芝加哥期货交易所(CBOT)和美国洲际交易所(ICE) (美国NYBOT纽约期货交易所并入)。其中,芝加哥期货交易所的玉米、大豆、小麦等品种的期货价格,不仅成为美国农业生产、加工的重要参考价格,而且成为国际农产品贸易中的权威价格;纽约期货交易所(NYBOT)是全球主要交易白糖、棉花期货和期权的交易所之一。

农产品中不同品种和外盘之间联系紧密程度各异。国内玉米以自产自销为主,因此内外盘价格关联程度较低;棉花近几年与外盘价格逐渐偏离;棕榈油、豆油由于进口依赖程度较大,因此与外盘价格关联紧密。

外盘品种分类表

(四)长期价格波动情况

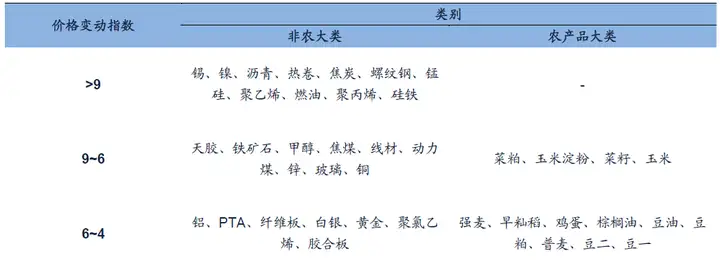

定义价格变动指数=(年最高结算价-年最低结算价)/ 最低保证金估计值,价格变动指数可以反映在理想状态下(能捕捉到最高和最低点)时,能从该品种合约中获利的大小,同时也可以反映该品种在长期情况下的价格波动幅度。价格变动指数和年日均振幅从长短两个时间跨度反映了品种价格波动的特点。

从价格长期波动情况来看,非农产品合约价格变动指数偏大,农产品合约价格变动指数普遍偏小。品种是否适宜进行中长期投资,可以根据价格变动指数大小结合合约的流动性情况(以及价格的趋势性等其他因素)进行综合考虑。

从价格短期波动幅度来看,非农大类品种年日均振幅普遍偏高,绝大多数农产品大类品种(除粳稻谷)的年日均振幅均低于3%,结合农产品类期货换手率普遍偏低的情况,说明农产品期货和非农产品期货在投资策略的交易频率和持仓时间跨度上可能有所差异。

长期价格波动情况(2015年)

日内价格波动情况(2015年)

4主要农产品期货特征

从市场容量角度来看,农产品大类中资金存量最大的品种集中在油脂油料和软商品两类中,且具有夜盘的农产品品种也聚集在这两类中,因此我们将主要关注点放在这两个类别的商品上。图7选取了农产品大类中成交额排名前6位的品种及天然橡胶期货,从市场容量(持仓额)、流动性(成交额、换手率)以及价格波动特点(日内价格波动情况、价格变动指数)几个方面简要描述了这几个品种的特点。

油脂油料类期货品种基本特点:

首先,交易活跃,市场容量大。农产品大类中,豆粕、豆油、棕榈油和菜粕成交额和持仓额排名靠前,说明其具有活跃的交易市场。对于不持有现货,但资金量较大的机构投资者而言,活跃的交易市场是选择投资品种的首要关注因素。

其次,品种间相关性较强,价格相互影响大,可寻找套利机会。在油脂油料类别中,可以归纳发现:豆粕、豆油在现货加工中属于同一流程的产出品,在供应方面具有很强的同步性,大豆作为豆油、豆粕的原料,三者价格相互影响;豆油、棕榈油、菜油之间存在替代效应;菜粕、豆粕存在替代效应。

第三,品种国际化程度较高。油脂油料类产品中大多品种都具有对应的外盘合约,从期现角度来看都属于国际化程度较高的商品,相较于其他品种,它们的市场行情发展会受量级更大的国际市场的影响,除市场规律外因素(如政策风险等)对行情的影响会受阻减弱,利于进行基本面分析。此外,部分品种也可考虑进行市场间套利,如大豆、豆粕、豆油等。

最后,不同品种价格波动幅度各异,可以根据风险偏好、交易频率及持仓时间长度选择对应品种进行操作。菜粕期货日内价格波动较大,换手率高,适宜考虑短线交易或日内策略;豆油、豆粕品种日内价格变动与换手率均适中,但长期价格波动幅度不大,可初步考虑套利或中短线策略;棕榈油的日内价格波动和换手率适中,长期价格波动较大,可进一步对品种价格的趋势性进行测量,再考虑适用于哪种投资策略。

软商品类品种基本特点:

首先,交易活跃、市场容量大。从持仓额和成交额可以看出,棉花、白糖市场也属于较活跃市场。

其次,缺少品种间套利机会,但白糖可以寻找跨期套利机会。

第三,国际化程度相对较低,无市场间套利机会。从价格波动角度考虑,白糖期货与美糖价格具有一定相关性。

最后,白糖和棉花期货从日内价格波动和价格变动指数角度来看,波动幅度较小,但换手率一高一低,作为成交额和持仓额较大的农产品品种,需进一步考虑现有市场参与者的情况,再寻找合适的投资策略。

天然橡胶

基本特点:

首先,交易活跃、市场容量大。天然橡胶期货成交额和换手率都位于商品期货的前列,持仓额也处于较高水平,相对于农产品大类期货而言具有更高的流动性。

其次,天然橡胶日内价格波动剧烈,而本年价格变动指数很低。结合高换手率的情况,可以考虑制定日内交易策略。

最后,天然橡胶作为化工类目下的品种,虽然从供给角度而言与农产品有相似之处,但由于其下游产业与国家经济发展情况(汽车行业等)相关性较高,应注意考虑基本面中需求方面的情况。

以上几个品种的选取,主要基于市场容量和流动性考虑,进一步针对各品种进行投资方式选择,还需要考虑以下一些因素:基本面各因素具体影响;各品种期货市场主要参与者;品种价格趋势性测量;品种价格周期性测量等等。

农产品部分品种五因素雷达图