第一节 农药行业概述及分类

一、农药概述

农药是确保农业稳产、丰收、保证全球粮食供应必不可少的重要生产资料。农药根据原料来源,可分为化学农药和生物农药。农药中间体是指用于合成农药原药的高级中间产品,是农药原药合成过程的“半成品”,其上游产业为无机和有机化工原料企业,其下游为农林牧渔及卫生领域所需的具体农药产品,比如除草剂、杀虫剂、杀菌剂等。

关于农药的分类情况,按原料来源分,农药可分为化学农药和生物农药,按使用目的来划分,农药可分为作物保护类农药和非作物保护类农药,其中作物保护类农药市场占比约90%,而作物保护类农药按用途又可分为:除草剂、杀菌剂、杀虫剂和其他农药,主要应用于农作物的保护方面。

二、农药行业发展概况

我国农药工业发展起步于粮食安全问题严峻的背景下,曾经有过高毒农药主导产品结构的阶段,致使民众对于农药存在“致癌致病”等记忆性的恐惧,局部甚至出现妖魔化的倾向。随着农药科技的进步和社会对农药安全性的提升,减量、减毒、减残留成为行业发展的方向。我国农药市场的发展大致可分为以下几个阶段:

1、快速发展期(20世纪80年代-90年代中期)

在这段时间内,中国农业发展很快,也带动了农药工业的迅速发展。这一阶段,农药生产企业急剧增加,产能产量提升很快,为满足农业的需求、解决粮食问题做出了重要贡献。

2、平稳发展期(20世纪90年代中后期)

这一阶段,由于粮食产量已超过国内需求,国家开始致力于农业的结构调整,国内的农药需求增长速度也有所放慢。

3、进入21世纪到2015年

国家重新重视农业生产,陆续出台多项农业扶持政策;加之近年来,中国种植结构发生了很大变化,水果、豆类、油菜、观赏植物和青饲料等作物的种植面积与大棚的种植面积不断增加,且一年栽培成熟,对新型农药的需求有所增加。

4、调整发展阶段(2016年至今)

一方面是国家进行产业结构优化,全面实行去产能,清退淘汰农药行业的落后产能;另一方面受到国家环保政策趋严的影响,整个行业进入调整阶段。

第二节 农药行业市场情况分析

一、全球农药行业市场规模分析

全球农药市场由作物保护用药市场和非作物保护用药市场构成,主要为作物保护用药市场。2021年全球农药销售额达到734.2亿美元,同比增长5.1%。

二、国内农药行业市场规模分析

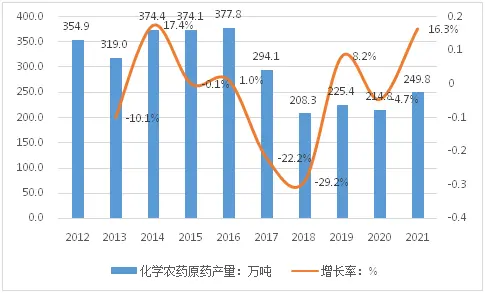

由于全球农药行业产业转移,21世纪以来我国农药工业发展迅猛,逐步形成了涵盖科研开发、原药生产、制剂加工、原材料、中间体配套、毒性测定、残留分析、安全评价及推广应用等在内的较为完整的农药工业体系。近年来我国农药行业发展迅猛,在农药产量上我国自2007年起首次超过美国成为世界第一大农药生产国。数据显示,我国化学农药原药产量由2016年的377.8万吨变化至2021年的249.8万吨,近年来全国化学农药原药产量在2016年达到峰值后整体呈现下降趋势,2019年及2021年出现回暖。2021年12月全国化学农药原药产量为23.2万吨,同比下降2.9%,同比增长率保持下降。2021年全国化学农药原药产量为249.8万吨,同比增长7.8%,产量恢复增长。

三、农药行业市场竞争格局分析

从农药市场规模区域分布情况来看,亚太地区仍为全球最大的作物用农药。据统计,2020年亚太地区的农药规模达到192.41亿美元,同比增长3.8%,约占全球作物用农药的31%。

从全球市场竞争格局来看,据统计,2020年全球农药企业中先正达集团位居榜首,份额中占比16%,反超拜耳。全球农药TOP20企业中有11家中国农药企业上榜,占全球总销售额的37%。

2021年国内化学农药原药产量前五的地区依次为江苏、四川、山东、浙江和安徽,占比分别为22%、12%、12%、10%、9%。

第三节 农药行业发展前景分析

一、农药创新难度提升,农药产品生命周期延长

经过了几十年的发展,农药经过大类产品的快速扩充期,产品种类逐步齐全,经过持续的产品研发,大类农药也经历了几代产品的升级、替换,市场应用范围大幅扩展,效果也有明显提升;然而随着对农药应用要求的不断提升,比如应对抗性,安全绿色,提高产品利用率,生物多样性下降等,全球农药新成分发现难度大幅增加,使得农药研发效率缓慢下行,需要更多的时间进行新品研发;与此同时,通过对现有农药产品采用复配等剂型改善的方式,来满足市场的应用需求,从而使得现有产品整体的生命周期有所延长。

二、中间体和原料药外包是全球产业转移的重要形式

发达国家的农药工业起步相对较早,在经济全球化及国际分工日益深入的背景下,跨国农药巨头为了谋求发展,同时为了规避发达国家越来越严格的环保要求并降低生产成本,开始重新对其资源市场进行定位,逐渐分离产业链上游的中间体和原药生产环节,将其转移到生产成本较低的中国、印度等新兴发展中国家。近年来,随着新药的研发成本升高、新增专利药数量减少和仿制药竞争的日趋激烈,产业链的重新分工成为大势所趋。

随着下游国际农药巨头的不断整合,上游中间体和原料药供应商的市场亦将呈现逐步集中态势。随着国际农药巨头的并购整合,长期合作的供应商数量较之前将有所减少,带动中间体和原料药龙头企业获得更多巨头客户订单,市场份额不断提升。预期未来,随着农药产业链价值重构,国内中间体和原料药企业的发展空间将获得进一步的提升。

三、行业整合加速,继续向集约化、规模化方向发展

我国农药行业经过多年的发展取得了长足的进步,但产业集中度低、低水平落后产能过剩、环境污染等问题依然存在,未能形成规模经济优势。随着行业竞争的加剧、资源和环境约束的强化以及相关产业政策的引导,我国农药行业正处于产业结构调整和转型时期,行业整合加速,继续向集约化、规模化方向发展。

四、新型环保农药将快速增长

随着经济发展水平和模式的转变,全社会的环境保护和食品安全意识不断加强,使得环保治理要求和力度日益提高。我国积极响应全球对于高毒、高风险农药的禁用、限用管理措施,加快淘汰剧毒、高毒、高残留农药。高效、低毒、低残留的新型环保农药成为行业研发重点和主流趋势,农药剂型向水基化、无尘化、控制释放等高效、安全的方向发展,水分散粒剂、悬浮剂、水乳剂、缓控释剂等新剂型加快研发和推广。

五、国际农药产能转移至国内,加速国内农药的发展

发达国家农药工业起步早,目前已进入成熟期。近年来,国际农药生产巨头为了降低生产成本,专注于新药的研发,同时抢占发展中国家潜在市场并进一步扩大市场份额,将其部分农药品种向具有成本优势和技术优势的国家转移。因此,随着国际农药行业产能逐渐向国内转移,我国逐步成为主要的农药制造和出口中心,我国农药产业加速发展与转型。