行业概述

农药,是指农业上用于防治病虫害及调节植物生长的化学药剂。狭义上,农药是用于防治危害农(林、牧)业上的有害生物(包括害虫、害螨、线虫、病原菌、软体动物、杂草和鼠类等)和调节植物生长的化学药品;广义上,农药是指防治农业有害生物及调节植物生长的制剂,即用于预防、杀除、控制、忌避、调节任何农业有害生物及调节植物生长的任何物质,包括用于环卫领域防治害虫和防疫工作上的物质。

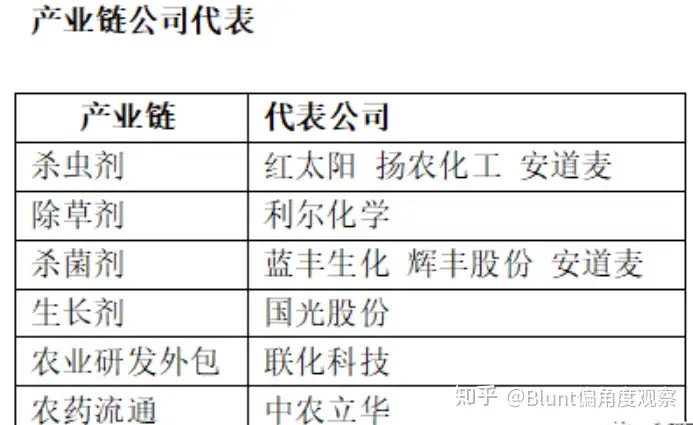

产业链

农药行业产业链为“化工原料→农药中间体→农药原药→农药制剂→农林牧及防护卫生”,我国由于具有非常完善的化工产业链,以及之前相对于发达国家我国对环保比较宽松,所以从“化工原料→农药中间体→农药原药”这段,主要是在中国;农药制剂直接面对消费端,四大跨国巨头通过多年渠道积累以及品牌效应,占据了全球农药制剂的主要市场。从整个行业情况来看,未来国内农药龙头企业盈利情况会增强。

供给端,龙头企业可以扩产和并购,小企业扩产很难获得审批,龙头企业市占率会不断提升;需求端,当前需求位于底部,未来需求向好的可能性远大于变差;成本端,油价的低位运行,有利于农药企业以较低的原料成本进行生产。

竞争格局

行业呈现寡头垄断格局。在第一梯队中,先正达、拜耳(孟山都)、巴斯夫、科迪华(陶氏、杜邦)等四大农化巨头遥遥领先,其销售额占据全球60%左右的市场份额。该类企业研发能力突出,专利产品优势明显,享受专利产品的高额利润,处于行业领先地位。在第二梯队中,以ADAMA为代表的农药仿制型企业,通过购买专利到期农药,凭借低成本优势迅速抢占市场;日本住友化学、曹达等经几十年努力,也形成了相对完善的研发体系。在第三梯队中,我国与印度等发展中国家的大型仿制原药与制剂企业最具有代表性。经多年发展,中国已成为世界化工原料的重要生产基地,为国外跨国制剂企业作配套生产。

中国依托完善的产业链配套已成为全球农药主要生产基地。中国、印度等新兴市场国家的农药企业依托本国已经完善的基础化工产业链条和较低的生产成本,在全球产业转移过程中主要承接了“第一梯队”和“第二梯队”的原药和大包装制剂的生产环节。经过多年发展,我国已经成为全球最大的农药生产和出口国。据中国农药网,中国农药产品出口到180多个国家,市场覆盖东南亚、南美、北美、非洲和欧洲等地区。2018年中国农药出口量995万吨,占国内农药总产量的比例达到66.78%,2008-2018年出口复合增长率达11.16%。我国农药产品出口量持续增长,表明全球农药产业正加速向我国转移。

商业模式

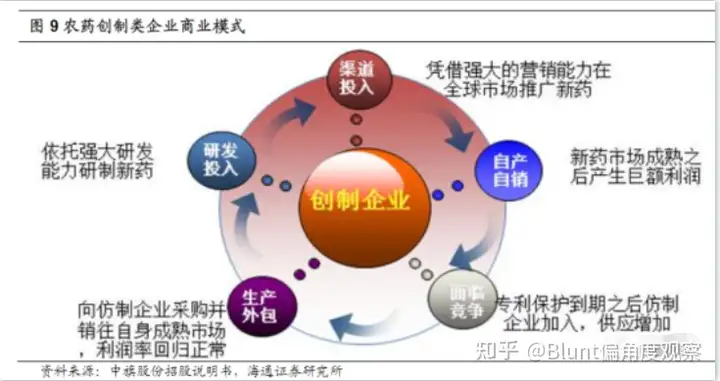

跨国巨头拥有强大的研发能力和营销能力,把握创新和销售两端。招股说明书援引Phillips McDougall的统计结果,研制一种农药新的活性成分,从开始研发到实现产业化,平均时间需要9.1年,研发费用达到2.1亿美元。由于农药新品种的研发门槛较高,在专利保护期间利润率极高,因此第一梯队的农药创制企业占据了行业价值链的顶端,其他农药企业很难对创制企业造成威胁。新药专利保护到期之后仿制企业加入,市场供应增加,则创制企业将加工产能转移给仿制企业,向仿制企业采购并销往自身成熟市场。世界农药工业体系中的“第二梯队”,即具备一定技术实力和市场渠道的国际农药企业,他们把业务重点放在非专利农药的生产和销售领域。

发展逻辑

农药化肥板块格局在政策把控下持续优化。在国家严格把控化工安全、加强治理企业污染的背景下,农药化肥生产企业作为高污染企业自2015年起成为了各级部门的严查对象,行业内超许可范围生产、未经允许从事危险化学品生产的企业纷纷被取缔。随着不合规、落后产能的出清,化肥板块有效实现了减量增效,过剩产能快速下滑,并于2018年起逐渐归于平稳,2020年我国农用氮、磷、钾肥总产量为5395.80万吨,同比下滑5.85%;农药板块则是产能小且分散的现象得到了显著改善,行业集中度显著提升,头部企业在整合资源的同时竞争力及生产实力快速进步,2020年,我国农药总产量为214.80万吨,同比增长1.14%。

全球农作物价格走势进入上行通道,拉动农药、化肥需求上涨。农作物作为重要的生产资料,产量在2020年疫情期间并未受到显著影响。而在价格方面,过去几年全球农产品价格长期处于较为低迷的状态。2020年下半年起,随着全球经济复苏,农作物价格走势一改此前疲软状态,进入了快速上行通道,截至2021年6月11日,CBOT大豆、CBOT玉米和CBOT小麦期货结算价分别为1508.50美分/蒲式耳、684.50美分/蒲式耳和680.75美分/蒲式耳,分别较去年同期上涨了74.19%、107.58%和36.35%。农产品价格的显著上行,将有效带动农户的农耕积极性,从而带动化肥、农药等农化产品需求量及产品价格同步上行。

农药、化肥价格持续走高,农用化工板块Q1营收盈利双增长。2020Q4起陆续进入春耕备货阶段,下游企业采买积极叠加企业库存量下行,使得农药、化肥价格一路上行延续至2021年上半年,与我们在年终策略中做出的预测基本一致。下游需求快速修复对农药、化肥厂商的销售议价能力形成了有力支撑,行业整体营收及盈利能力得到了显著改善,2021Q1CS农用化工板块实现营业总收入1120.25亿元,同比增长23.62%,销售毛利率为21.87%,同比增长2.84pct。目前来看,主流农药及化肥在产品低库存状态下生产商订单已排至下半年,市场需求良好情况下我们预计下半年农化板块景气度将进一步修复,主流产品价格仍有一定上行空间。

政策法规

产业政策调整及环保高压常态化加速行业整合。在长期以来,我国农药行业偏重原药生产,而附加值较高、对环境损害较小、经济价值较高的农药制剂行业仍有较大的发展空间。随着国家对“三农”的大力支持,规模小、研发技术水平薄弱的制剂企业被优势企业整合,同时上游农药原药生产面临越来越严格的环保政策,我国农药制剂行业迎来结构调整期。

《农药工业“十三五”发展规划》、《石化和化学工业发展规划(2016—2020)》和《农药管理条例》等国家政策致力于促使农药工业朝着集约化、规模化、专业化、特色化的方向转变。在产业政策及环保政策的双轮驱动下,我国农药行业企业的格局将由既往的“小而散”向“大而强”转变。根据中国农药工业协会统计,2018年我国农药行业销售百强中,销售额在50亿元以上的农药生产企业有3家、年销售额在20亿元以上的企业共20家,接近《农药工业“十三五”发展规划》的要求。随着行业的不断发展,部分生产管理、工艺技术、研发投入突出的龙头开始依托于自身核心产品建立起的行业壁垒,沿产业链横向和纵向发展,逐步形成产业链一体化和平台化的发展趋势

未来前景

农产品价格逐步复苏,复合肥有望走出底部。近年来,随着我国粮食价格逐步走弱,农产品的库存/消费比快速降低,主要农作物的供需格局持续改善,产品价格也有望逐步复苏,农产品盈利也有望逐步改善。随着下游的复苏,化肥行业的调整也基本进入尾声。而随着农业供给侧的深入,单质肥环保治理趋严成本增加,复合肥有望率先迎来拐点。

国内施肥复合化率持续提升,优质企业逐步抢占经销商资源。我国复合肥行业近年来呈现产能过剩、行业集中度低的特点,复合肥企业已经进入成本、技术、品牌、服务和资源整合全面角力的关键阶段,具备资本优势、资源优势与市场渠道优势的创新型企业将在这一轮整合阶段获得更多的优质经销商资源和市场份额,加速提升市场占有率。

草铵膦、草甘膦供给、需求、原料端多重利好,产品价格有望维持高位运行。细分品类来看,近一年草甘膦及草铵膦市场价格涨势喜人。据百川数据显示,截至2021年6月13日,草铵膦(华东地区)和草甘膦(华南地区)市场价分别为19万元/吨和4.62万元/吨,分别较年初上涨10.14%和69.85%,分别较去年同期上涨40.74%和123.19%。需求端来看,全球农产品进入上行周期,对于农药及化肥的需求快速回暖,国内客户采购积极叠加出口需求上涨,生产商产品订单量饱满;

l 供给端来看,随着农药产能出清、行业集中度上行,草铵膦和草甘膦主要生产装置截至6月仍处于排单生产状态,多数企业暂不接单或仅可少量接单,产品供给显著收紧。

l 原料端来看,2021年上半年云南由于干旱少雨导致主力水库透支,政府为此紧急出台了用电企业应急错峰限电政策并于5月10日开始实行。而我国黄磷主要产能集中在西南地区,云南的限电政策将导致黄磷供应量短期内显著下滑,因而黄磷市场价在短期内快速拉涨,截至2021年5月31日,云南地区黄磷价格已达到2.4万元/吨,月内最高涨幅达40.35%,黄磷价格上涨向下传导带动了草铵膦、草甘膦价格同步上行。6月上旬,云南省发布了有序恢复用电的通知,云南地区黄磷产能将逐渐恢复,黄磷价格也随之开始回落,截至6月13日,云南地区黄磷价格已回落至2万元/吨。我们认为,尽管后续成本端对于草铵膦和草甘膦价格上行的支撑作用将有所削弱,但结合目前两类产品的供需结构来看,我们认为下半年草铵膦和草甘膦仍将高位运行,建议关注相关龙头企业动态。